Consistent niet dom doen

“It is remarkable how much long-term advantage people like us have gotten by trying to be consistently not stupid, instead of trying to be very intelligent.” - Charlie Munger

Charlie Munger heeft in zijn zeer lange carrière heel wat oneliners geproduceerd, maar de bovenstaande is voor mij degene die het best past bij de huidige markt. We zien namelijk weer gekke kuren optreden die typisch zijn voor een bullmarkt.

Zo zagen we een bedrijf dat wollen sneakers produceerde, Allbirds, haar activiteiten verkopen voor $39 miljoen, slechts 1% van wat beleggers bij de IPO betaalden. Tegelijkertijd kondigde het bedrijf aan dit bedrag te investeren om een AI-bedrijf te worden. Nog geen producten, alleen een idee. Toch sprong de koers van $2,49 naar $23.

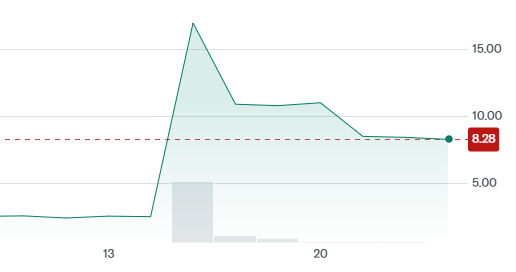

Je zou verwachten dat beleggers niet erg meegaand zouden zijn met een management dat sinds de IPO de helft van de omzet verloor en eigenlijk op het randje van een faillissement stond. De koers is ondertussen alweer bijna door drie gegaan, maar staat met $8,43 nog steeds 3,4x hoger dan voor de aankondiging.

Dit ruikt erg naar de dotcom-periode, waarin het toevoegen van .com aan de naam voldoende was om aandelen te laten exploderen.

We zien ook andere vreemde zaken gebeuren. Zo steeg Avis, een autoverhuurbedrijf met $25 miljard schuld, met maar liefst 600%. Twee fondsen kochten namelijk meer dan 100% van de aandelen, deels via gewone aandelen en deels via derivaten. Het resultaat was dat short-sellers, die aandelen vandaag verkopen om ze later goedkoper terug te kopen, plotseling geen aandelen meer konden vinden om aan de vraag te voldoen. De rekening klopte simpelweg niet meer.

Dat zijn natuurlijk leuke anekdotes, maar wat er op de brede markt gebeurt, is eigenlijk pas echt onvoorstelbaar.

We zitten in een omgeving waarin de leider van de grootste economie ter wereld al meer dan twaalf maanden aantoont een onbetrouwbare partner te zijn voor alle andere landen. Dat alleen al zou moeten wegen op de economie.

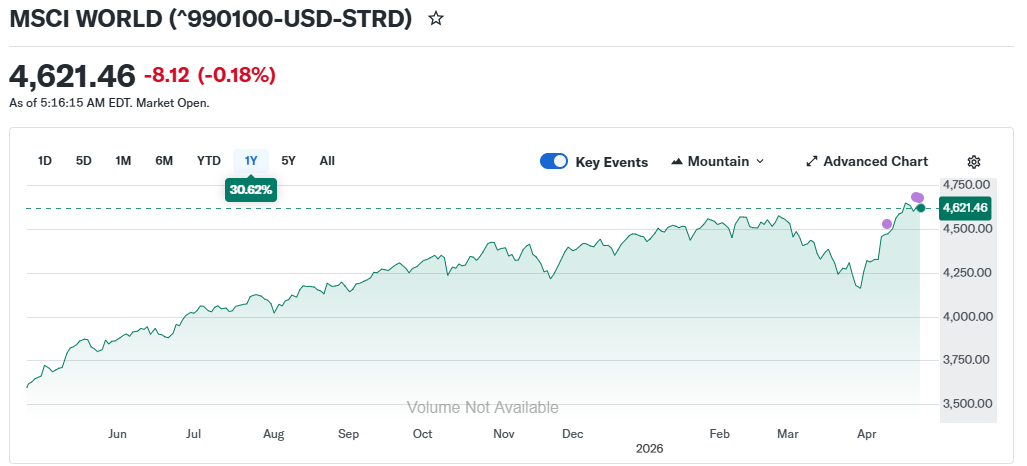

Daarnaast hebben we nog steeds de oorlogen in Oekraïne en Gaza, en kwam de oorlog in Iran daar nog bovenop. De verstoringen van de eerste twee lijken verwerkt, maar die van de oorlog in Iran absoluut nog niet. Het is hallucinant dat de wereldindex hoger staat dan voor de uitbraak van het conflict in Iran, wetende dat de olieleveringen verstoord zijn en de olieprijzen hoog liggen. Dit gaat wegen op consumenten en bedrijven over de hele wereld. Hoe langer het duurt, hoe erger de impact, en we zijn inmiddels al meer dan 50 dagen onderweg. Het ziet er ook niet naar uit dat er morgen een oplossing zal zijn.

Ik hoef de traditionele afbeelding van de Buffett-indicator niet meer aan te halen, jullie begrijpen inmiddels maar al te goed dat we ons in uitzonderlijk territorium bevinden. Aan de ene kant is er een reële dreiging voor de wereldeconomie, aan de andere kant zijn de beurzen zeer duur.

Het argument dat ik vaak hoor en lees over waarom de hoge indexen en koersen terecht zouden zijn, is de winstgroei van Amerikaanse bedrijven. Die winststijging zal er inderdaad komen. Investeringen in AI zijn een grote drijver voor de winst van bepaalde spelers. Neem NVIDIA als voorbeeld: hun winst zal dit jaar naar alle waarschijnlijkheid, mits klanten hun orders werkelijk afnemen, nogmaals spectaculair stijgen.

Maar wat voor NVIDIA een opbrengst is, is voor hun klanten een kost. Een kost waar voorlopig onvoldoende omzet tegenover staat. Je zou denken dat dit een zero-sum game is, de winst van de een is de kost van de ander. Maar zo werkt het boekhoudkundig niet. NVIDIA boekt de verkoop voor 100% als opbrengst, terwijl de kopers van de chips deze afschrijven over bijvoorbeeld zes jaar en bijgevolg jaarlijks afgerond slechts 17% als kosten opvoeren. Zo wordt de gezamenlijke winst van dit kransje bedrijven eigenlijk met 83% overschat.

Ik weet dat dit kort door de bocht is en dat er meer factoren meespelen, maar het dient om het mechanisme te duiden. Wat voor chips geldt, geldt namelijk nog extremer voor de bouw van datacenters (met afschrijvingen op 20 jaar, dus slechts 5% kosten per jaar) en alles wat gepaard gaat met de snelle uitbouw van AI.

Ondanks dat de beurzen in het algemeen duur zijn, geldt dat absoluut niet voor alle individuele aandelen. Je moet er alleen voor zorgen dat je geen domme dingen doet. Hoe je als belegger “geen domme dingen” doet? Door logisch na te denken en te waarderen. Hoewel een waardering altijd gepaard gaat met aannames en daardoor nooit exact juist zal zijn, dwingt ze je in ieder geval om over die aannames na te denken en biedt ze een noodzakelijke leidraad.

Saving this for reference.